Consumo inteligente: hábitos cotidianos que te hacen ahorrar sin notarlo

Cuando se habla de ahorro, muchas personas imaginan restricciones, renuncias o cambios drásticos en su forma de vivir. Sin embargo, […]

Cuando se habla de ahorro, muchas personas imaginan restricciones, renuncias o cambios drásticos en su forma de vivir. Sin embargo, […]

Ahorrar dinero es una de las decisiones más importantes que una persona puede tomar para mejorar su estabilidad financiera, pero

Introducción: el problema no es cuánto ganas, sino cuánto se te escapa sin darte cuenta Muchas personas creen que su

La idea de crear un fondo de emergencia suena lógica, responsable y necesaria. Sin embargo, cuando tus ingresos son bajos

Ahorrar dinero se ha convertido en uno de los mayores retos para quienes tienen ingresos normales. No porque no exista

Durante décadas, la cuenta de ahorro fue considerada la base de cualquier estrategia financiera personal. Era el lugar seguro donde

Ahorrar de forma constante es uno de los mayores desafíos de las finanzas personales, especialmente en un contexto en el

Durante generaciones, las cuentas de ahorro han sido el pilar básico de la seguridad financiera personal. La idea de guardar

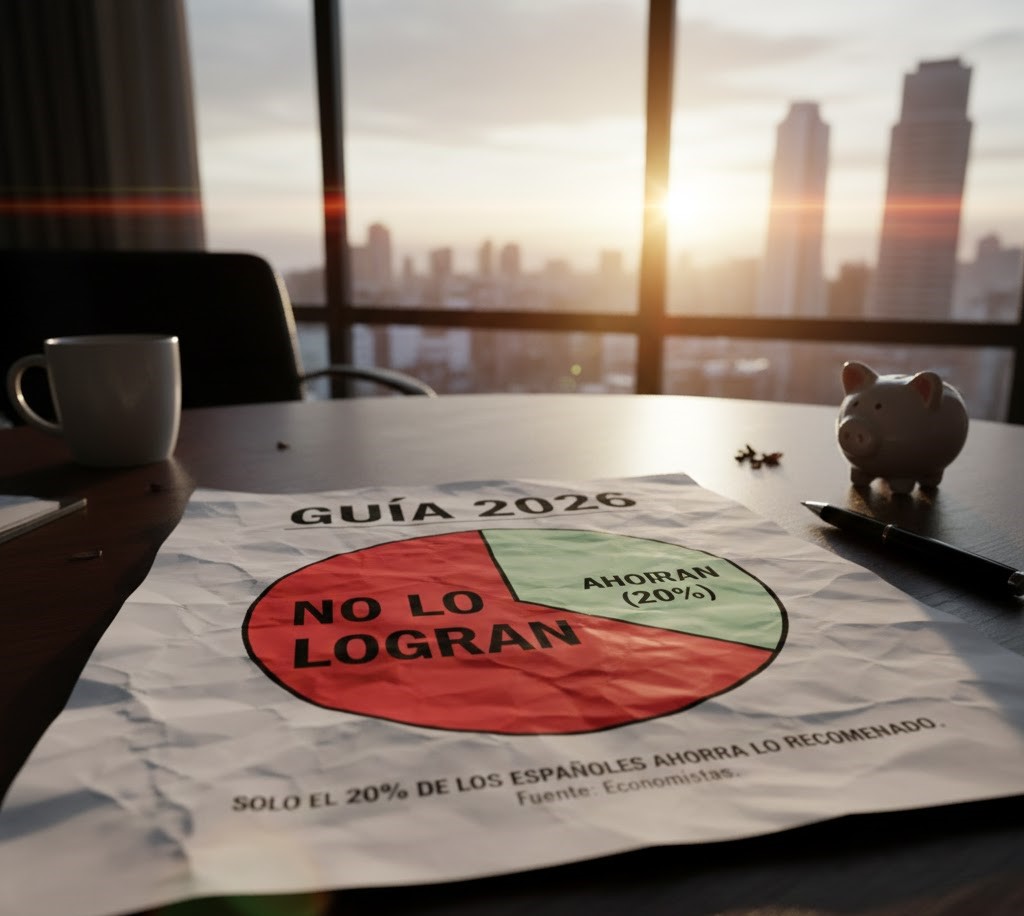

El ahorro siempre ha sido una de las bases fundamentales de la estabilidad financiera, pero en España sigue siendo un

Durante los últimos años, el ahorro ha sido uno de los indicadores más importantes para medir la salud financiera de