Cómo distribuir tus ingresos en España para ahorrar más en 2026

Ahorrar dinero se ha convertido en uno de los mayores retos para quienes tienen ingresos normales. No porque no exista […]

Ahorrar dinero se ha convertido en uno de los mayores retos para quienes tienen ingresos normales. No porque no exista […]

Durante décadas, la cuenta de ahorro fue considerada la base de cualquier estrategia financiera personal. Era el lugar seguro donde

En 2026, uno de los mayores errores financieros que muchas personas cometen es pensar que guardar su dinero en una

Ahorrar de forma constante es uno de los mayores desafíos de las finanzas personales, especialmente en un contexto en el

Durante generaciones, las cuentas de ahorro han sido el pilar básico de la seguridad financiera personal. La idea de guardar

Durante muchos años, los depósitos a plazo fijo y las cuentas de ahorro remuneradas fueron considerados los pilares básicos del

En el contexto económico actual, organizar las finanzas personales ya no es una recomendación opcional, sino una necesidad fundamental para

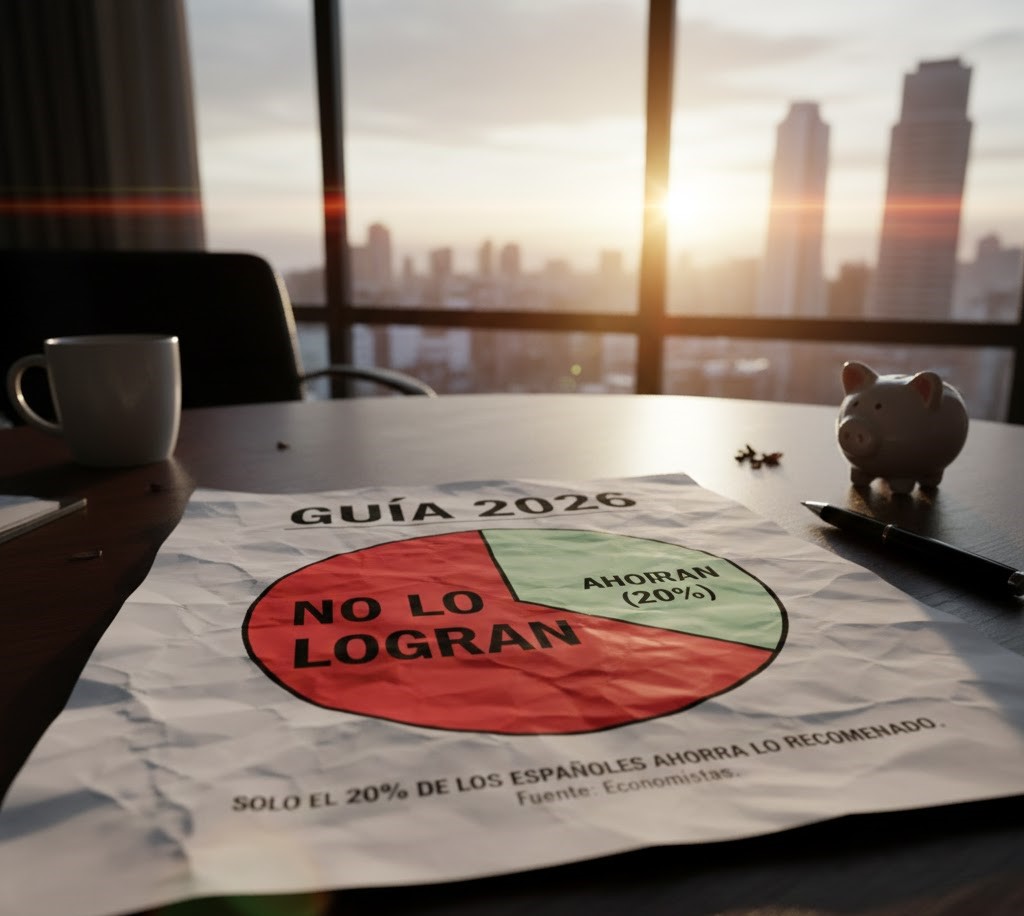

El ahorro siempre ha sido una de las bases fundamentales de la estabilidad financiera, pero en España sigue siendo un

Durante los últimos años, el ahorro ha sido uno de los indicadores más importantes para medir la salud financiera de

Durante muchos años, hablar de cuentas de ahorro era prácticamente sinónimo de rentabilidad mínima. Guardar dinero en el banco servía,