Durante los últimos años, el ahorro ha sido uno de los indicadores más importantes para medir la salud financiera de los hogares. Sin embargo, en 2026, los datos muestran una tendencia preocupante: las tasas de ahorro están comenzando a caer de forma progresiva. Esto no es solo una estadística económica, sino una señal clara de que millones de personas están perdiendo capacidad para proteger su futuro financiero. La caída del ahorro no ocurre por casualidad, sino como consecuencia directa del aumento del coste de vida, la inflación acumulada, el incremento de los gastos básicos y la falta de sistemas eficaces de gestión financiera personal.

Este fenómeno tiene implicaciones profundas, ya que el ahorro no solo sirve para acumular dinero, sino para crear seguridad, reducir la dependencia del salario y permitir afrontar imprevistos sin recurrir a deudas. Cuando las tasas de ahorro disminuyen, aumenta la vulnerabilidad financiera de los hogares, lo que significa que más personas están expuestas a riesgos económicos. Entender por qué está ocurriendo esto, qué significa en la práctica y cómo actuar es fundamental para cualquier persona que quiera proteger su estabilidad financiera en el contexto actual.

Problema real: el aumento del coste de vida está reduciendo la capacidad de ahorro

El principal problema detrás de la caída de las tasas de ahorro es el aumento progresivo del coste de vida. En los últimos años, los gastos básicos han aumentado de forma significativa, lo que ha reducido el margen disponible para ahorrar. La vivienda representa uno de los mayores gastos para la mayoría de los hogares, especialmente en zonas urbanas donde el precio del alquiler ha aumentado considerablemente. A esto se suman los costes de alimentación, transporte, suministros energéticos y otros gastos esenciales.

Cuando los gastos aumentan más rápido que los ingresos, el resultado es inevitable: el ahorro disminuye. Muchas personas que antes podían ahorrar una parte de su salario ahora se ven obligadas a utilizar ese dinero para cubrir gastos básicos. Este cambio no ocurre de forma repentina, sino de forma gradual, lo que hace que muchas personas no sean plenamente conscientes de la pérdida de capacidad de ahorro.

Además, existe otro problema importante: la falta de planificación financiera. Muchas personas no tienen un sistema claro para gestionar su dinero. Sin una estructura definida, el ahorro depende de lo que sobra al final del mes, y en un entorno de costes crecientes, rara vez sobra algo.

Esta combinación de factores está provocando una disminución progresiva de la tasa de ahorro.

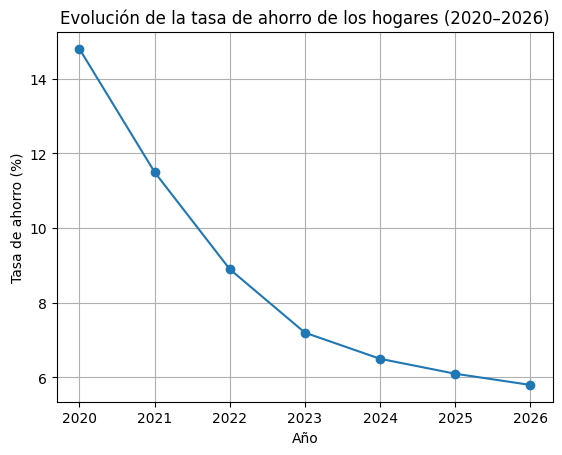

Datos actuales: lo que dicen las cifras sobre la caída del ahorro

Los datos recientes confirman esta tendencia. Según el Banco de España, la tasa de ahorro de los hogares españoles ha mostrado una tendencia descendente tras el aumento excepcional registrado durante el periodo de pandemia, cuando las restricciones redujeron el consumo y aumentaron el ahorro de forma temporal. Sin embargo, a medida que la economía volvió a la normalidad y los gastos aumentaron, el ahorro comenzó a disminuir.

El Instituto Nacional de Estadística también ha señalado que el gasto de los hogares ha aumentado, impulsado principalmente por el incremento de los precios de bienes y servicios básicos. Este aumento del gasto reduce directamente la capacidad de ahorro.

Además, la inflación acumulada ha reducido el poder adquisitivo, lo que significa que el mismo salario permite comprar menos bienes y servicios que antes. Como resultado, una mayor parte de los ingresos se destina a cubrir necesidades básicas, dejando menos margen para el ahorro.

Otro dato relevante es que muchos hogares han comenzado a utilizar parte de sus ahorros para mantener su nivel de vida. Esto significa que no solo están ahorrando menos, sino que en algunos casos están gastando el dinero que ya habían ahorrado.

Esta situación es una señal de alerta clara.

Qué significa realmente la caída de la tasa de ahorro para tu dinero

La caída del ahorro tiene varias consecuencias importantes. La primera es la pérdida de seguridad financiera. El ahorro actúa como un colchón que permite afrontar imprevistos sin recurrir a deudas. Cuando este colchón desaparece, cualquier gasto inesperado puede generar dificultades económicas.

La segunda consecuencia es el aumento de la dependencia del salario. Sin ahorros, las personas dependen completamente de sus ingresos mensuales, lo que aumenta el riesgo financiero.

La tercera consecuencia es la pérdida de oportunidades. El ahorro permite invertir y generar crecimiento financiero a largo plazo. Sin ahorro, esta posibilidad desaparece.

La cuarta consecuencia es el aumento del estrés financiero. La falta de seguridad económica genera incertidumbre y ansiedad.

Por tanto, la caída de la tasa de ahorro no es solo un dato económico, sino un problema real que afecta directamente a la estabilidad financiera de las personas.

Ejemplo práctico: cómo la caída del ahorro afecta a una persona con ingresos medios

Imaginemos una persona que gana 1.700 euros al mes.

Hace tres años, sus gastos mensuales eran de 1.400 euros, lo que le permitía ahorrar 300 euros al mes.

Actualmente, debido al aumento del coste de vida, sus gastos han aumentado a 1.600 euros al mes.

Esto significa que ahora solo puede ahorrar 100 euros al mes.

En tres años, esta persona ha perdido el 66 % de su capacidad de ahorro.

A largo plazo, esta diferencia es enorme.

Antes, podía ahorrar 3.600 euros al año.

Ahora, solo puede ahorrar 1.200 euros al año.

Después de cinco años, la diferencia total supera los 12.000 euros.

Este ejemplo demuestra cómo el aumento de los gastos reduce la capacidad de ahorro de forma significativa.

Qué hacer paso a paso para proteger tu capacidad de ahorro

El primer paso es analizar tus ingresos y gastos reales. Es fundamental entender exactamente cuánto dinero entra y cuánto sale cada mes.

El segundo paso es identificar gastos innecesarios o reducibles. Incluso pequeñas reducciones pueden liberar dinero para el ahorro.

El tercer paso es establecer el ahorro como una prioridad. Esto significa ahorrar primero y gastar después.

El cuarto paso es automatizar el ahorro. Transferir el dinero automáticamente a una cuenta separada aumenta la probabilidad de éxito.

El quinto paso es utilizar cuentas remuneradas o inversiones seguras para proteger el valor del dinero.

El sexto paso es revisar los gastos regularmente y realizar ajustes.

Este proceso permite mantener la capacidad de ahorro incluso en un entorno económico difícil.

Estrategia personal recomendada para adaptarse a la caída de la tasa de ahorro

La estrategia más eficaz consiste en adaptarse al nuevo entorno económico en lugar de ignorarlo.

Esto implica aceptar que el coste de vida ha aumentado y ajustar el sistema financiero personal en consecuencia.

Una estrategia eficaz consiste en dividir los ingresos en tres categorías: gastos esenciales, gastos personales y ahorro.

También es importante reducir gastos innecesarios.

Otro aspecto clave es aumentar los ingresos cuando sea posible.

La combinación de reducción de gastos y aumento de ingresos es la forma más eficaz de mejorar la capacidad de ahorro.

Además, es importante proteger el ahorro frente a la inflación.

Cómo evitar perder el hábito de ahorrar en tiempos difíciles

El mayor riesgo no es ahorrar menos, sino dejar de ahorrar completamente.

Incluso pequeñas cantidades pueden marcar la diferencia.

La consistencia es más importante que la cantidad.

Ahorrar 100 euros al mes es mejor que no ahorrar nada.

Con el tiempo, pequeñas cantidades se convierten en grandes cantidades.

Conclusión: la caída del ahorro es una señal de alerta, pero también una oportunidad para mejorar tu estrategia financiera

La caída de las tasas de ahorro refleja un cambio importante en el entorno económico. El aumento del coste de vida y la inflación han reducido la capacidad de ahorro de millones de personas, lo que aumenta la vulnerabilidad financiera.

Sin embargo, esta situación también representa una oportunidad para mejorar la gestión financiera personal.

La clave no es ignorar el problema, sino adaptarse.

Analizar los gastos, establecer el ahorro como prioridad y aplicar una estrategia clara permite mantener la estabilidad financiera incluso en un entorno difícil.

El ahorro sigue siendo una de las herramientas más poderosas para construir seguridad financiera.

Quienes mantienen el hábito de ahorrar, incluso en pequeñas cantidades, están mejor preparados para afrontar el futuro y proteger su estabilidad económica a largo plazo.

Descargo de responsabilidad

Este contenido tiene fines exclusivamente educativos e informativos y no constituye asesoramiento financiero personalizado. Antes de tomar cualquier decisión económica o de inversión, considera consultar con un profesional cualificado.

Sobre el autor

Carlos Marco es el fundador de FinanzasCM, un proyecto de educación financiera enfocado en ayudar a jóvenes y principiantes a mejorar su relación con el dinero, aprender a ahorrar y dar sus primeros pasos en la inversión con un enfoque práctico y realista.